2021-11-08 重美联储决定缩减购债规模但声明鸽派 金价上行

2021-11-08

◆ 内容摘要:

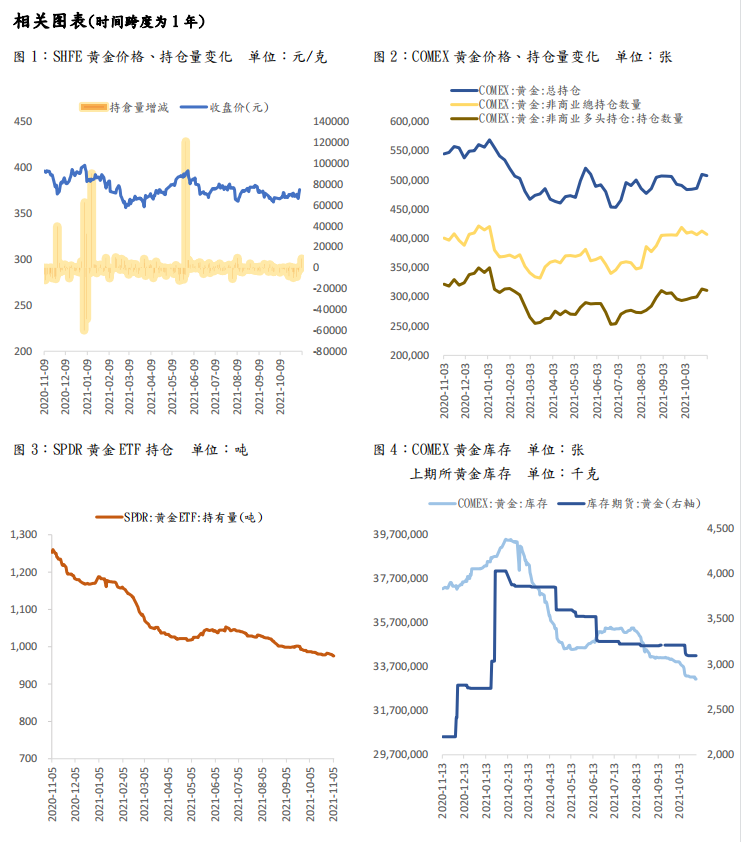

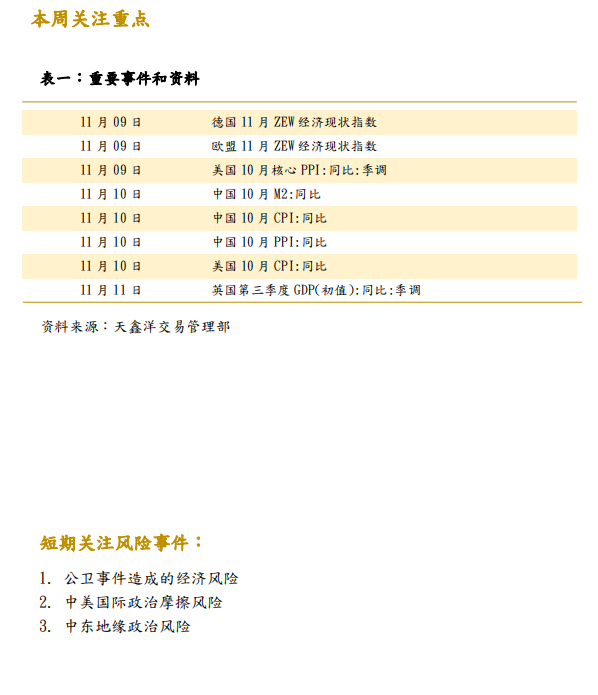

黄金上周开盘于1783.33美元/盎司,收于1817.42美元/盎司,最高触及1818.28美元/盎司,最低触及1757.60美元/盎司,震动幅度约80美元,振幅3.40%。美国商品期货交易委员会(CFTC)公布的最新数据显示COMEX黄金总持仓减少、非商净多头增加,截至11月2日当周,非商业净多头增加569手至215,129手,增幅0.27%;SPDR上周持仓减少6.73吨至975.41吨。

随着美联储缩减购债规模,以及新的就业数据出炉,黄金市场开始走高。尽管美联储本月开始缩减购债规模,但美联储主席鲍威尔承认通胀存在不确定性,同时强调现在开始调整利率还为时过早。经济资料方面,美国经济10月份新增就业岗位53.1万个,失业率降至4.6%,不过就业参与率仅61.6%,本周,央行的声明帮助黄金扭转了早前的跌势,另外,全球第二大黄金消费国印度的实物黄金需求本周大幅上升,买家利用黄金价格小幅下跌的机会,在节日期间购买黄金,推动了8月底以来的最大单周涨幅,上涨34.66美元,或1.94%。

◆ 结论与建议:

近期黄金的日内波动性在上升,显示市场正试图消化美联储到底有多鹰派。上周三鲍威尔的言论给他的鹰派立场留下了很大的回旋余地,表示央行更有可能保持耐心以帮助经济,这对黄金有利。尽管美国就业数据表现良好,失业率降至4.6%,金价还是上涨了。原因在于参与率没有变化,仍保持在61.6%,这基本上意味着劳动力参与率仍然处于低水平,导致市场没有将美联储加息的可能性视为迫在眉睫的原因。鉴于美联储略微温和的缩减购债计划声明和就业资料,明年 6 月是否升息还需经济数据,期间美联储将在很长一段时间内保持相当宽松的货币政策,直到接近充分就业。

本周除了重点关注周二的美国10月生产者价格指数(PPI)、周三的美国10月CPI通胀数据,以及英国第三季度GDP。预期本周伦敦金现运行区间1745-1821美元/盎司。

上周市场要闻

1. 非农靓丽 经济复苏前景获得有效支撑

美国劳工部上周五公布,10月份美国就业市场出现反弹,非农就业人数增幅超过预期,而失业率降至 4.6%。5月非农就业人数增加53.1 万人,道琼斯预估为45万人。此前预计失业率将小幅下降至4.7%。私营部门的就业人数甚至更强,增加了60.4万人,而政府部门的就业人数减少了7.3万人。10月份就业人数较9月份大幅上升。美国劳工统计局周五公布的报告中,将9月的就业人数预估由19.4万大幅上修至31.2万。出乎意料的强劲就业数据也反映了美国新冠疫苗接种率的持续上升。

根据白宫的数据,截至10月中旬,77%符合条件的美国人至少接种了一剂疫苗。美国疾病控制与预防中心(CDC)的数据显示,随着今年秋季疫苗接种率的上升,这种高度传染性的德尔塔病毒变体的传播速度已经放缓,从7月底的平均每天15.3万例,降至11月初的约6.7万例。

2. 多家央行表示不会加快收紧货币政策,美联储决议也在淡化加息预期

英国央行周四决定不提高指标利率,推动英镑创下18个多月以来的最大单日跌幅,当日跌幅高达1.6%。而欧洲央行行长拉加德的发言也在打击市场对最快明年10月加息的押注,并表示不太可能会在2022年升息。

美联储上周三表示,本月启动Taper。鉴于经济已朝着去年12月以来委员会的目标取得了重大进展,本月中旬起,将开启每月减少购债计划,11月将减少150亿元(100亿国债+50亿MBS)的购债规模。12月Taper规模加大。在本月减少购债150亿的基础上,12月起联储将加快Taper进度,将每月减少购债规模缩减至300亿(200亿国债+100亿MBS)。而基准利率保持不变。美联储重申将维持中性的政策立场,强调启动Taper不会对加息产生任何直接或间接的暗示,在加息之前仍会开展严谨的测试,以判断经济是否符合政策目标。另外,强调经济再开放过程中的供求不平衡导致一些部门物价显著提升,在对通胀形势的预测方面,美联储表示“随着疫苗与供给侧约束的缓解,经济和就业将重拾增长,通胀也将得到缓和”。计划在2022年结束购债,但坚持其长期以来的观点,即高通胀将被证明是“暂时性的”,可能不需要快速提高利率。这一决定促使10年期美国国债收益率从近期1.6%左右的高点回落。此次美联储宣布的缩债步伐符合市场多数人的预期,这一起点可能表明美联储也有略微提前开始加息的空间,目前市场仍预期美联储将在2022年6月加息25个基点。

(以上观点仅供参考,依此入市,风险自担)