2024年一季度高金价背景下,黄金需求逐渐分化

2024-05-06

世界黄金协会中国区CEO王立新先生的解读:

2024年一季度全球黄金需求总量(不含场外交易)为1,102吨,相比需求强劲的2023年仅下降5%。如果将场外交易市场和其他来源的黄金需求考虑在内,2024年一季度全球黄金需求达1,238吨,成为2016年以来最亮眼的一季度战绩。

一季度黄金均价创下历史新高,达到2,070美元/盎司。这一价格较去年同期高出10%,较上季度环比上涨5%。

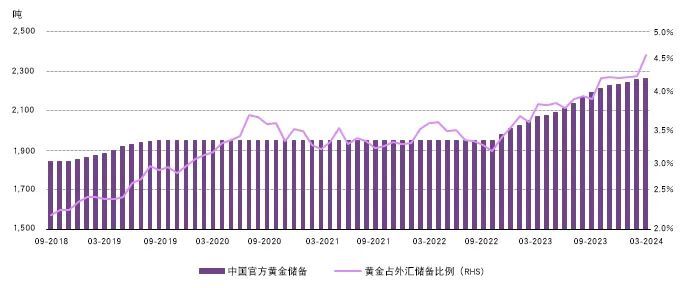

2024年一季度全球央行净购金量达290吨,刷新季度购金量的历史新高;而截至2024年一季度末,中国官方黄金储备已达2,262吨,较上季度增加27吨,占总储备资产的4.6%,为历史最高水平。

一季度,中国国内金饰需求总量为184吨,同比下降6%;但从价值角度看,一季度国内金饰需求仍同比上涨9%,达约900亿元人民币,是有统计以来以价值计的最高的一季度金饰需求,以及第二高的单季度金饰需求(仅次于2013年二季度)。同比小幅下降主要是由于3月金价的持续飙升抑制了消费者和零售商的需求。尽管如此,一季度金饰需求仍然高于十年均值(182吨),这主要得益于以下四个因素:春节假期前后通常会迎来金饰消费高峰,黄金在市场上的坚挺表现激发了消费者的保值型/储蓄型消费动力,反弹过后趋于稳定的金价通常利好需求,以及国内一季度GDP增长对金饰消费产生助力。

一季度,中国市场黄金ETF流入总计28亿元人民币(+3.8亿美元)。尽管股市温和回暖,但金价跳涨10%、国内其他主要资产表现不佳等因素都推动中国市场黄金ETF实现持续的净流入。截至一季度末,中国市场黄金ETF总持仓达到67吨,资产管理总规模达350亿元人民币,再创历史新高。

一季度,中国国内金条与金币需求达110吨,同比激增68%,是自2013年以来最强劲的一季度表现。1、2月份人民币疲软、人们对房地产市场的担忧以及股市的波动持续推升国内投资者的资产保值诉求,3月金价的飙涨、国内利率的持续下降以及春节假期前后的礼赠需求也为金条和金币需求提供了助力。

展望未来几个季度,国内黄金零售投资需求或仍将维持健康水平。为支持经济,扩大内需和提振信心,国内稳健的货币政策或令利率进一步下降,在本地机会成本下滑的背景下,黄金的吸引力有望增加。其次,随着全球央行破纪录的购金步伐持续受到关注,零售投资者对黄金的兴趣也将可能持续高涨。此外,房地产市场的疲软、人民币汇率的潜在波动以及全球地缘政治紧张局势加剧的可能性,或也将利于黄金零售投资需求的增长。

2024年一季度,国内总体黄金需求达到了343吨,同比上升3%,超出十年均值25%有余。其中,金饰消费为184吨,同比小幅下滑6%;金条金币成为了支撑需求增长的主引擎,同比大增68%至110吨;黄金ETF也有不俗表现,总持仓增长5.5吨,与去年同期1吨的下滑形成对比;中国人民银行购金公告持续了17个月,一季度累计购入27吨。最后,国内工业用金需求保持稳定,为16吨。

图1:2024年一季度,国内黄金需求同比上升3%,显著高于其十年均值

来源:金属聚焦,外汇管理局,世界黄金协会

分版块摘要:

· 去年的高基数相比,2024年一季度中国市场金饰消费同比下降了6%,至184吨,维持在十年均值上方;今年1、2月份金饰消费需求非常旺盛,但3月持续飙升的金价抑制了消费,导致一季度金饰需求总体来看不够亮眼;

· 中国市场黄金ETF在2024年前三个月均实现流入,一季度累计流入约28亿元人民币(约合3.86亿美元),推动资产管理总规模(AUM)再创新高(350亿元人民币);此外,一季度总持仓也增加5.5吨至67吨;不断上升的避险需求和强劲的金价表现为中国市场黄金ETF的流入提供了助力;

· 一季度金条和金币投资需求达110吨,同比激增68%,是自2013年以来最强劲的一季度表现;保值需求和高企的金价吸引了投资者大量购入金条和金币;

· 2024年,中国人民银行(PBoC)持续购入黄金,一季度末,中国官方黄金储备达2,262吨,较上季度增加27吨;目前,黄金占中国官方外汇储备的4.6%,为历史最高水平。

黄金首饰和投资需求展望:

· 金饰需求:五月初劳动节假期是传统的金饰销售旺季,但国内金价的持续高涨抑制了零售商假期前补货的意愿。目前金价的不确定性,再加上二季度通常是黄金消费淡季,或令未来几个月国内金饰需求维持不温不火的状态。

· 黄金零售投资需求:随着金价的持续飙升,黄金表现的波动性或将成为未来几个季度金条和金币销售的主要阻力。然而,房地产市场和人民币资产的不确定性、利率下调预期以及央行很有可能持续的购金态势等因素,也或将为国内金条和金币投资提供助力。

金饰需求

2024年一季度中国境内金饰需求为184吨,与2023年一季度(2015年以来最强劲的一季度表现)的高基数相比,同比小幅下降6%,但仍高于十年均值(182吨)。一季度中国金饰销量见证了大起大落。由于金饰零售商在2月春节假期前的积极补货,今年1月成为许多金饰批发商和制造商有史以来最繁忙的开年月份。而零售商的乐观情绪源于以下几个方面:

· 季节性优势:春节前以及春节假期期间通常会迎来金饰消费高峰

· 消费者的保值型/储蓄型消费动力:在本币走软、股市下跌的情况下,黄金表现坚挺

· 金价稳定:一轮反弹过后,趋于稳定的金价通常利好需求

· 经济增长:一季度国内生产总值(GDP)同比增长5.3%,高于4.6%的共识预期,致使国民收入实现增长,一定程度地助力了金饰消费

图2:2024年一季度,中国经济开局显韧性

来源:国家统计局,世界黄金协会

事实证明,2月的黄金消费维持了健康的水平。春节假期期间,预料之中的销售增长和稳定的金价为金饰需求提供了助力。然而,3月随着金价的飙升,金饰需求呈断崖式下跌,消费者和零售商都对购金抱持谨慎态度。3月需求的走低部分抵消了年初的强势开局,导致一季度金饰消费总量并不突出。

图3:一季度金饰需求同比小幅下降,但仍高于长期均值

历年一季度金饰需求和10年均值(2014-2023)

来源:金属聚焦公司,世界黄金协会

硬足金和古法金饰品在一季度的表现继续优于其他品类的产品,这要归功于行业在设计上的创新——各式各样宝石和钻石镶嵌物的点缀使得这些产品颇受欢迎。与此同时,18K和22K金饰产品的市场份额持续被硬足金产品蚕食,尤其是在当下消费者越来越重视金饰的投资保值属性的背景下。

总体而言,在金价飙升的状况下,消费者愈发青睐轻量化、单件价格更低的产品。消费者越来越多地意识到了金饰的投资保值作用,再加上各零售品牌产品趋同以及金价飙升等因素,都促使消费者进一步寻求人工费用更为合理、总价可控的产品。上述趋势,再加上中国金饰市场发展[2]的现状,导致市场竞争激烈,盈利压力加大。

3月需求的疲软态势可能会延续到二季度。实地调查显示,由于4月份国内金价持续上涨,消费者继续维持观望态度,零售商在劳动节假期这一传统销售旺季前补货时也更为谨慎。此外,二季度通常为金饰消费淡季,这可能会进一步对需求造成压力。尽管如此,我们预计硬足金产品的表现将优于其他品类的产品,因为它们重量更轻,单件价格较低,且更适合夏季佩戴。

投资需求

黄金ETF:

一季度,中国市场黄金ETF流入总计28亿元人民币(+3.9亿美元),资产管理总规模(AUM)也再创新高,达到350亿元人民币(约合50亿美元)(图3)。尽管股市温和回暖,但金价跳涨10%、国内其他主要资产表现不佳等因素令中国市场黄金ETF出现了持续的净流入。此外,流入量的月度分布相对均匀,表明3月金价的飙升并非一季度流入的仅有驱动。截至第一季度末,中国市场黄金ETF总持仓达到了67吨,季环比上升10%;而由于人民币金价的飙升,资产管理总规模(以人民币计)则实现了20%的跃升。

图4:一季度中国市场黄金ETF需求显著上升

季度资金流量和Au9999金价(右轴)

来源:各ETF发行方,上海黄金交易所,世界黄金协会

值得注意的是,中国市场黄金ETF投资者的热烈情绪延续到了四月,仅仅在4月的前三周,总持仓就大幅增加了20多吨,已然是有纪录以来增速最快的一个月。金价的持续走强、市场对全球地缘政治紧张局势的担忧情绪,以及本地资产持续的波动状况,均吸引着投资者不断加仓黄金ETF。

金条和金币:

一季度,中国金条和金币需求为110吨,同比激增68%,是自2013年以来最强劲的一季度表现。今年前两个月,人民币疲软、人们对房地产市场的担忧以及股市的波动(主要集中在1月)持续推升国内投资者资产保值诉求,从而刺激了金条和金币的销售。居民新增存款再度的大幅上升也体现了国内投资者普遍的谨慎情绪。而3月金价涨幅引人侧目(+10%),更是提升了国内投资者对实物黄金的兴趣。此外,我们认为国内利率的持续下降以及春节假期前后的礼赠需求也为金条和金币需求提供了助力。

图5:一季度金条和金币投资激增

历年第一季度金条和金币投资与十年均值(2014-2023)

来源:金属聚焦公司,世界黄金协会

未来几个季度,国内黄金零售投资需求或仍将维持健康水平。为支持经济,扩大内需和提振信心,国内稳健适宜的货币政策或令利率进一步下降,本地机会成本下滑的背景下,黄金的吸引力有望增加。其次,随着全球央行破纪录的购金步伐持续受到关注,零售投资者对黄金的兴趣也将可能持续高涨。此外,房地产市场的疲软、人民币汇率的潜在波动以及全球地缘政治紧张局势加剧的可能性,或也将利于黄金零售投资需求的增长。

但金价的潜在波动可能会令投资者望而却步,中国经济增长放缓的可能性也或将使得中国消费者购买黄金的预算缩水。

图6:居民储蓄增长持续超过贷款增长,凸显消费者普遍的保值需求

居民累计新增存款/贷款,截至2024年3月

来源:国家统计局,世界黄金协会

央行购金

2024年,我国官方黄金储备持续增长。一季度中国官方黄金储备共增加27吨至2,262吨(图6)。在金价飙升的助力下,目前黄金占中国人民银行外汇储备总额的4.6%,为历史最高水平。

中国官方黄金储备已连续六个季度增加。自2022年11月我国再度宣布增储黄金以来,中国央行购金公告从未停歇,官方黄金储备累计增加314吨(+14%),以美元计算,黄金储备总值则在同期大增44%。相比较而言,央行以美元计价的总外汇储备在此期间增加了5%。

图7:中国官黄金储备连续十七个月增长

来源:中国人民银行,世界黄金协会

(以上内容仅供参考,依此入市,风险自担)来源:世界黄金协会